Не доверять и проверять: эксперт рекомендует остерегаться "кредитных посредников"

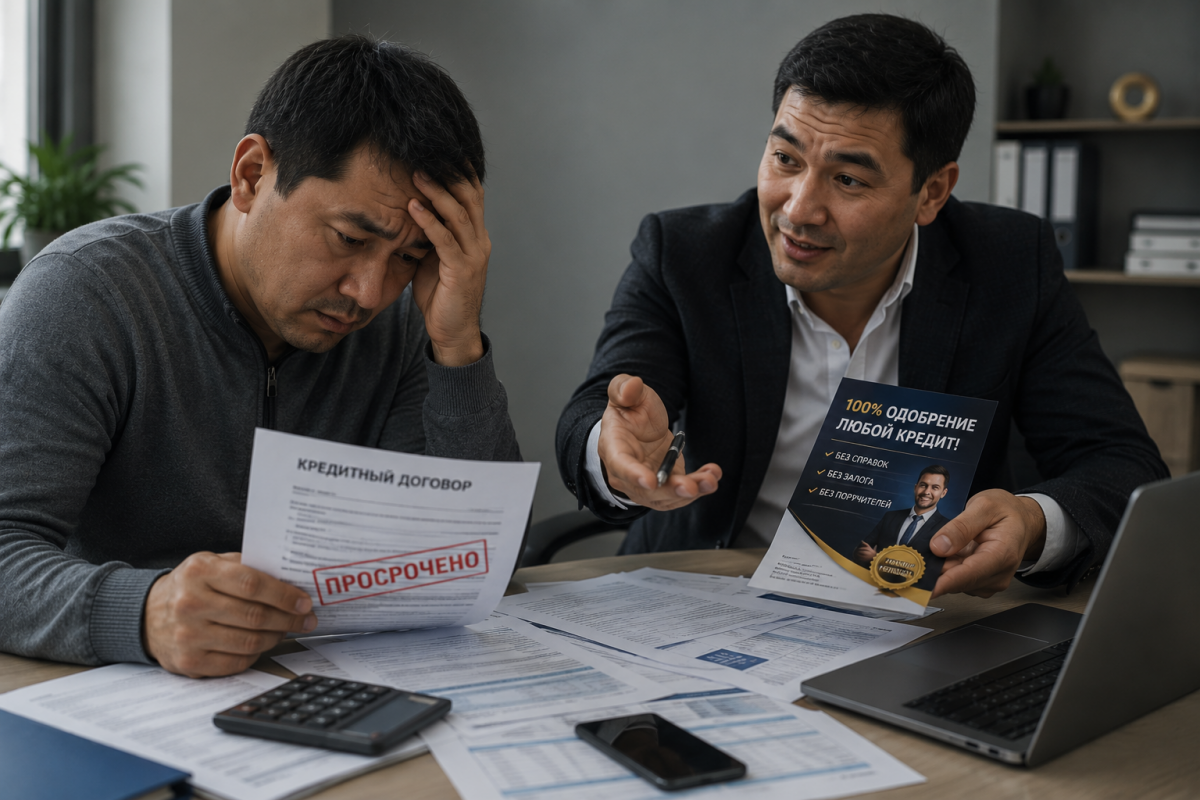

"Поможем списать долг!", "Разблокируем счет!", "Уменьшим ежемесячный платеж!" – десятки подобных предложений ежедневно появляются в соцсетях и мессенджерах. На фотографиях – улыбающиеся лица, скриншоты радостных отзывов и истории о том, как "специалисты" помогли гражданам избавиться от финансовых проблем. Однако такие обещания нередко могут привести к еще большим финансовым потерям.

О том, как работают такие схемы и почему они опасны, рассказала микрофинансовый омбудсмен Назгуль Естеусизова.

"Это так называемые посредники, которые предлагают гражданам услуги по списанию долгов, уменьшению ежемесячных платежей, разблокировке банковских счетов, отмене арестов и составлению графиков погашения задолженности. Как правило, такие лица активно рекламируют себя как "юристы", "финансовые консультанты". Однако на практике многие из них не имеют юридического образования, не обладают достаточной квалификацией и используют шаблонные методы работы, которые могут только ухудшить положение заемщика", – рассказывает Назгуль Естеусизова.

По словам эксперта, на практике встречаются случаи, когда посредники рекомендуют заемщику не оплачивать кредит в течение нескольких месяцев, уверяя, что в дальнейшем они смогут добиться нового графика погашения с минимальным платежом. Однако в результате может образоваться крупная просроченная задолженность, начисляются штрафы и пени, ухудшается кредитная история, финансовая организация отказывает в пересмотре условий займа либо увеличивается ежемесячная нагрузка.

В результате вместо обещанной помощи заемщик получает еще более тяжелую финансовую ситуацию. Если речь идет об автокредите, то несвоевременное исполнение обязательств может привести к изъятию автомобиля кредитором.

"Многие заемщики доверяются посредникам, прекращают выплаты и в итоге теряют транспортное средство", – отметила Естеусизова.

Эксперт предупреждает: если вам обещают быстро и за деньги решить финансовые проблемы с банками, знайте, что это почти всегда псевдоюридические услуги, а зачастую и явное мошенничество.

"Посредники активно создают образ успешных и квалифицированных специалистов по работе с банками и микрофинансовыми организациями, публикуют "успешные кейсы", отзывы клиентов, фотографии довольных заемщиков, видеообращения в соцсетях и мессенджерах. Однако проверить достоверность таких материалов зачастую невозможно", – отметила Естеусизова.

Она также рассказала, что на практике были случаи, когда специалисты связывались с такими посредниками напрямую, поскольку изначально понимали, что требования, указанные в обращениях, противоречат законодательству и финансовая организация гарантированно откажет в их удовлетворении.

"Во время разговора выяснялось, что посредник прошел лишь краткосрочный недельный курс, не имеет юридического образования, не разбирается в законодательстве, работает исключительно по шаблонам. При этом в своей рекламе такой посредник заявлял о "сотнях успешно составленных графиков погашения", – поделилась омбудсман.

Во многих случаях посредники не заключают официальный договор с коиентом, принимают оплату переводом на личную карту, не выдают чеки и подтверждающие документы. Даже если договор имеется, в нем зачастую прописывается не конечный результат, а лишь формальная услуга. Например, "подготовка и направление обращения". В такой ситуации заемщику крайне сложно вернуть денежные средства или доказать факт ненадлежащего оказания услуг, подчеркнула эксперт.

Как отметила Естеусизова, законодательством уже предусмотрены механизмы взаимодействия заемщика с банками и микрофинансовыми организациями. Практика показывает: когда заемщик самостоятельно обращается в финансовую организацию и лично объясняет свою ситуацию, вероятность достижения договоренности значительно выше. Кроме того, в последнее время также участились случаи вовлечения граждан, особенно молодежи и студентов, в схемы по переводу и обналичиванию денежных средств. При этом многие не понимают, что даже передача своей банковской карты может повлечь серьезные последствия – от блокировки банковских счетов до уголовной ответственности.

"Необходимо особенно внимательно относиться к любым предложениям, связанным с кредитами, долгами, инвестициями, "гарантированным решением" финансовых проблем, операциям по картам и счетам", – подчеркнула эксперт.