Накопить на жилье и не умереть: почему Казахстану стоит отказаться от льготных ипотек

Рассказываем о жилищных программах и как накопить на квартиру в нынешней ситуации на рынке.

Что происходит на рынке жилья Казахстана, что сейчас делают застройщики, чтобы оставаться на плаву и какими программами можно воспользоваться, об этом Liter.kz поговорил с экспертами в недвижимости.

Спрос ниже, чем предложение?

Спрос сейчас в разы ниже, чем предложение. Но количество предложений на рынке не изменилось, — рассказывает президент Саморегулируемой ассоциации риэлторов Казахстана (САРК) Александр Пак. — Желающих продать квартиры на рынке столько же, как было полгода назад. А вот желающих купить стало гораздо меньше. Это связано с тем, что арендовать стало дешевле, нежели покупать в ипотеку. Но это в регионах. В Астане и в Алматы ситуация другая: там такая стоимость аренды, что выгоднее брать ипотеку, несмотря на то, что высокие платежи, но они все равно гораздо ниже, чем аренда.

По его словам, сделки купли-продажи в регионах резко сократились, цены падают, но не катастрофично. Реальные сделки купли-продажи заключаются на 20% ниже, чем те стартовые цены, по которым жилье заявлено на сайтах и в пабликах по продаже жилья.

В столице ситуация другая — происходит такой же рост цен, как обычно, на 1—1,5 % в месяц. Это происходит из-за того, что казахстанцы из регионов везут деньги в Астану — около 60% жителей РК продают свою недвижимость в своих населенных пунктах с целью приобрести жилье в столице, — отметил он.

Что сейчас делают застройщики, чтобы оставаться на плаву?

Они объединяются с банками и объявляют о создании уникальных ипотечных программ, создают коллаборации с более популярными застройщиками, объявляют о скидках на непродавшиеся объекты, задумываются о сокращении проектов, меняют планировки квартир в сторону уменьшения.

Сейчас застройщики объявляют очень много программ совместно с банками. Это забирает определенный контингент покупателей от вторичного жилья, но это не критично. Отток на первичку в регионах не влияет на стоимость жилья, на цену влияет малое количество льготных ипотек — ипотечное кредитование стало дорогим. Кроме того, удорожание потребительских товаров не оставляет людям возможности платить ипотечные взносы, — добавил Александр Пак.

Льготные ипотеки — благо или зло?

Эксперт считает, что в льготных ипотеках Отбасы банка очень много ограничений.

Но, как гражданин, я считаю, что ипотечное льготное кредитование нужно прекращать. Нужно повышать уровень жизни, а не развивать льготное кредитование, которое ни к чему хорошему не приведет. Государство вмешивается в рынок. Необходимо выстраивать рыночные инструменты для повышения покупательской способности. Это повышение зарплат, снижение стоимости квадратного метра через развитие производства, — заявил эксперт.

Также, по его мнению, необходимо стимулировать застройщиков, так как одно место в строительной сфере дает семь рабочих мест в попутных сферах.

Строительство жилья может быть хорошим драйвером для экономики. Но сейчас наша строительная сфера является драйвером для иностранных экономик, где закупается 70% стройматериалов. Необходим комплекс мер, который должно решить государство, так как общественные организации и отдельные крупные застройщики его решить не могут. Это должна быть государственная программа по развитию производства стройматериалов. Помните ипотечный кризис 2008 года в США? Искусственное стимулирование ни к чему хорошему не приведет, — продолжил он.

Кроме того, эксперт отметил, что качество строительства не повысится через стимулирование льготного кредитования.

Потому что по льготному кредитованию люди стараются ухватить все подряд, чтобы успеть. Это одна из причин низкого качества строительства. Массовая выдача льготных ипотек может привести к дефолту, токсичным кредитам, невыплатам и закредитованности, — подытожил он.

Куда обращаться казахстанцам для участия в льготных ипотечных программах

В Казахстане, согласно постановлению правительства, два ипотечных продукта — под два и под пять процентов — это программы "2-10-20″ и "5-10-20″.

"5-10-20″ — это бывшая программа "Шанырак", которую ранее также объединили с "5-20-25″.

"2-10 −20″ — это бывшая программа "Бақытты отбасы". Обе программы реализуются через Отбасы банк.

Поэтому, чтобы стать участниками льготных программ, нужно обращаться только в Отбасы банк. Также у банка есть свои внутренние продукты ипотечного кредитования, которые правительство не мониторит.

Как объяснила главный эксперт управления жилищного строительства и развития инженерно-коммуникационной инфраструктуры к новой застройке комитета МИИР РК Меруерт Молшина, АО "Казахстанская жилищная компания" (бывшая КИК — Казахстанская ипотечная компания) не занимается льготными программами.

КЖК совместно с акиматами выпускает облигации и выдает деньги на строительство кредитных домов, которые строятся акиматами. Затем это жилье передается в Отбасы банк, который выдает их очередникам по льготной ипотеке под два и пять процентов, — дополнила эксперт.

В каких регионах и какие займы выданы, зависит от того, сколько жилья построено акиматами.

Кто может участвовать в программах "5-10-20″ и "2-10-20″

В программах "5-10-20″ и "2-10-20″ участвуют только очередники.

Ко льготной ипотеке "2-10-20″ допускаются:

– лица с инвалидностью I и II группы;

– семьи, имеющие или воспитывающие детей с инвалидностью;

– дети-сироты и дети, оставшиеся без попечения родителей, не достигшие 29 лет, потерявшие родителей до совершеннолетия;

– многодетные матери, награжденные подвесками "Алтын алқа", "Күміс алқа" или получившие ранее звание "Мать-героиня", обладатели орденов "Материнская слава" I и II степени;

– многодетные семьи.

В программе "5-10-20″ могут участвовать:

– ветераны Великой Отечественной войны;

– ветераны, приравненные по льготам к ветеранам Великой Отечественной войны;

– ветераны боевых действий на территории других государств;

– пенсионеры по возрасту;

– кандасы;

лица, лишившиеся жилища в результате экологических бедствий, чрезвычайных ситуаций природного и техногенного характера;

– семьи лиц, погибших (умерших) при исполнении государственных или общественных обязанностей, воинской службы, при подготовке или осуществлении полета в космическое пространство, при спасании человеческой жизни, при охране правопорядка;

– неполные семьи.

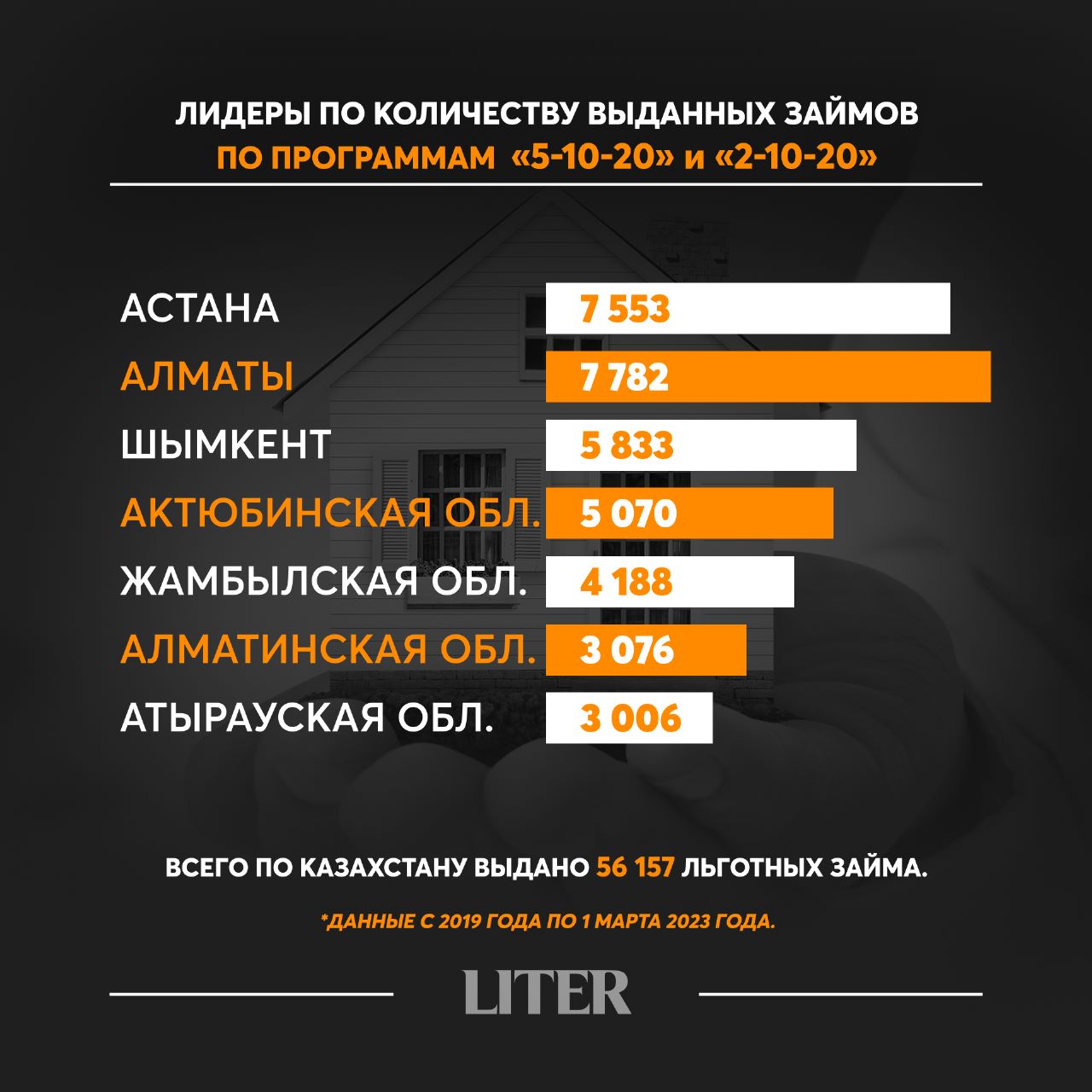

Ипотечные лидеры

Лидерами по количеству выданных займов в Отбасы банке по программам "5-10-20″ и "2-10-20″ являются Актюбинская, Алматинская, Атырауская, Жамбылская области, города Астана, Алматы и Шымкент.

Начиная с 2019 года и заканчивая 1 марта 2023 года здесь выдано 5 070, 3 076, 3 006, 4 188, 7 553, 7 782, 5 833 ипотек соответственно. Всего по Казахстану выдано 56 157 льготных займов.

Что с программой "7-20-25″?

Программа "7-20-25″ работает с 2018 года и в 2023 году также продолжает действовать.

На 2023 год предусмотрен лимит финансирования 100 млрд тенге. На каждый квартал выделяется по 25 млрд тенге. По этой программе работают восемь банков: "Центр Кредит", Фридом финанс банк, банк РБК, Форте банк, Алтын банк, Евразийский банк, Халык банк и планируется подключение Береке банка (бывший Сбербанк). Сейчас все эти банки практически освоили лимит первого квартала и приступят к освоению средств второго квартала с 1 апреля, — прокомментировал менеджер службы внешних коммуникаций АО "Казахстанский фонд устойчивости" Айбар Олжаев.

Проблемы с программой "7-20-25″ возникают из-за лимита финансирования.

Лимит финансирования не позволяет удовлетворять все заявки. С начала этого года выдано 1 388 кредитов на сумму 22,5 млрд тенге, — добавил Айбар Олжаев.

Читайте также: Ажиотаж по “7-20-25”: какие последствия лимита ждут казахстанский рынок недвижимости

Региональные жилищные программы

На сегодняшний день молодежные жилищные программы (условия разнятся) запущены в городах Алматы, Астана и Алматинской, Атырауской, Карагандинской, Костанайской, Жамбылской, Западно-Казахстанской, Актюбинской, Жетысуской, Абайской областях. Но в таких программах могут участвовать не все казахстанцы, есть ограничения по возрасту и месту работы.

Региональная программа кредитования молодежи "Алматы жастары" позволяет алматинцам в возрасте до 35 лет получить льготный заем для приобретения собственной квартиры. Заем в размере до 18 млн тенге предоставляется под льготные пять процентов годовых (ГЭСВ от 5,2%).

В пул кандидатов на льготное кредитование отбирают согласно балльной системе, которая специально разработана местным исполнительным органом. Так, на баллы влияет количество лет в браке, наличие детей, место и стаж работы, профессия, опыт работы в качестве индивидуального предпринимателя, длительность прописки в Алматы.

В Астане аналогичная программа для молодежи – “Елорда жастары”. Первоначальный взнос — от 10%. Но необходимо учесть, что нужен залог в виде недвижимого имущества, либо депозита в Отбасы банке.

Жилье предоставляется в Астане на первичном, вторичном рынках, введенное в эксплуатацию либо строящееся по договору долевого участия при наличии гарантии АО "КЖК".

Процентная ставка — 5% годовых. Кредит можно взять на срок до 25 лет. Максимальная сумма займа — до 18 млн тенге. Для участия в программе необходимо гражданство РК, возраст до 35 лет (включительно). Иметь прописку в Астане не менее последнего года непрерывно, а также прописка у проживающих с ним членов семьи (несовершеннолетних детей и т.д., при наличии) на момент подачи заявления для участия в программе.

У участника программы не должно быть последние пять лет по Казахстану арендного жилья с правом выкупа или жилья на праве собственности. Также стаж работы — не менее последнего года, который подтверждается выпиской с пенсионного счета.

Доход за последние шесть месяцев на одного члена семьи не должен превышать шесть прожиточных минимумов, или 205 812 тенге. В программе может участвовать только один из супругов.

Программа для военнослужащих "Жаңа баспана" 8/15

Ранее эта программа называлась "Әскери баспана/Военный продукт".

Это собственная программа Отбасы банка, которая предназначена для тех, кто получает жилищные выплаты от государства. По закону жилищные выплаты можно направлять на аренду жилья, на погашение ипотеки в БВУ, накапливать в Отбасы банке или стать участником программы "Жаңа баспана".

Для кредитования военных банк ежегодно выделяет собственные средства. Для кредитования по направлению "Жаңа баспана 8/15″ ежегодно объявляется конкурс. В пул участников программы входят те получатели жилищных выплат, которые регулярно копили средства на своих специальных вкладах, — отметили в пресс-службе банка.

"Свой дом"

Программа "Свой дом" — это собственная жилищная программа Отбасы банка по кредитованию населения на приобретение первичного жилья.

Преимущества программы — цены на жилье по программе ниже рыночных, нет ограничений на количество имеющегося и приобретаемого жилья, можно купить жилье на этапе строительства через долевое участие, можно самому выбрать квартиру в строящемся объекте, не требуется прописка по месту приобретаемого жилья, — рассказали в Отасы банке.

Условия кредитования — первоначальный взнос — от 20% до 50%, ставка вознаграждения — 7% годовых (ГЭСВ от 7,4%). Максимальная сумма предварительного займа — 50 млн тенге, по промежуточному займу — 100 млн тенге. Срок предварительного займа — до восьми лет, срок промежуточного займа — до 25 лет.

Женская ипотека "ҰМАЙ"

Ставка по займу составляет от 13,2% годовых, срок займа — до 25 лет. Но при этом максимальный доход семьи должен составить до 640 тысяч тенге. А сумма займа от оценочной стоимости — до 85%. После накопления 50% идет снижение ставки по займу от суммы до 3,5%.

"Зеленая ипотека"

"Зеленая ипотека" — это заем, выдаваемый банком для приобретения жилья в объекте, который соответствует "зеленому стандарту". То есть объект должен иметь сертификат соответствия национальному стандарту ӨМІР, либо российскому стандарту ГОСТ Р или международным стандартам BREAM, LEED.

В рамках ипотеки можно приобрести и отремонтировать первичное жилье в объекте, который соответствует "зеленому стандарту".

Первоначальный взнос — от 20% до 50% от размера договорной суммы, а ставка вознаграждения составляет 12,5% годовых. Такой заем можно получить на срок от шести месяцев до 25 лет.

Максимальная сумма займа — до 35 млн тенге.

Как накопить на квартиру

Накопление на жилье — это довольно протяженная во времени задача, но согласитесь, оно того стоит. И многие эксперты по жилью выделяют здесь несколько моментов:

1. Внимательно проанализируйте свой семейный бюджет и не забудьте указать все ваши расходы и доходы.

2. После этого важно сосредоточиться на сокращении расходов и увеличении доходов, чтобы больше копить. Постарайтесь сократить свои расходы на жизнь, но не забывайте о здоровье. Покупайте меньше одежды, только по необходимости. Мода на одежду часто меняется, и завтра часть покупок может оказаться на мусорке. Не превращайте деньги в мусор, лучше копите их. Деньги должны работать по-другому. Больше зарабатывайте, возьмите подработки, попросите работодателя об увеличении зарплаты.

3. Напишите план своей "копилки" с учетом семейных возможностей и времени накопления. Можно рассмотреть возможность покупки квартиры там, где цены ниже, значит, и ипотека будет дешевле.

В деле накоплений от вас потребуется терпение, дисциплина и упорство. Следуйте своему плану и при необходимости корректируйте тактику и стратегию.

4. Регулярно ходите на просмотры квартир по объявлениям, это приблизит вашу мечту и будет мотивировать вас копить.

Бота Женискызы